Regroupant 13 acteurs majeurs de l’immobilier, l’association LPI édite chaque mois son observatoire des prix immobiliers dans le neuf et l’ancien, le baromètre LPI-SeLoger dresse le bilan du marché immobilier en 2020 et s’avance sur les perspectives 2021.

Le baromètre LPI-SELoger fournit chaque mois les indicateurs de transaction immobilière (prix, volume, marge de négociation sur les ventes, ancien et neuf) instantanés et les plus précis du secteur. Sa base de données comprend 4 950 000 biens (avec compromis ET mandat) : 45 % de maisons et 55 % d’appartements 83 % d’accessions à la propriété, 13 % d’investissements locatifs et 4 % de résidences secondaires. Sont ainsi collectés auprès de 6 291 agences immobilières, promoteurs, foncières et établissements de crédit : 1 150 000 logements neufs (23 % de la base) : 140 000 biens en 2020 (12 000 par mois) et 3 800 000 logements anciens (77 % de la base) : 460 000 biens en 2020 (37 500 par mois).

Pour 2020, la base de données de LPI recouvre plus de 60 % de l’ensemble du marché : 58 % du marché du neuf (240 000 opérations réalisées par les particuliers) et 61 % du marché de l’ancien (750 000 opérations réalisées par des particuliers résidents, donc hors les non-résidents, les « biens autres que d’habitation » des professions libérales, les «biens non entièrement anciens », …).

2020, un environnement peu porteur

Avec le déclenchement da la pandémie de la Covid-19, l’économie française a connu la pire des récessions depuis 1945. Et le taux du chômage qui avait commencé à reculer, à rebondi à plus de 10 % de la population active.

Le moral des ménages qui s’était amélioré tout au long de l’année de l’année 2019 a été durement éprouvé par la récession. Leur sentiment sur le pouvoir d’achat et l’emploi n’est guère favorable à un engagement sur des projets à long terme.

L’insuffisance des soutiens publics (Pinel et PTZ) sur les territoires ruraux et intermédiaires a encore pesé sur le pouvoir d’achat immobilier des ménages.

Et des conditions de crédit insuffisantes pour redynamiser les marchés à elles seules :

- après les tensions observées durant le 1er confinement, les taux des crédits immobiliers sont redescendus à des niveaux favorables à la réalisation des projets immobiliers des particuliers : 1.20 % en 2020 contre 1.24 % en 2019.

- la durée des crédits accordés s’est encore allongée (20 ans dans le neuf et dans l’ancien). Mais les taux d’apport personnel exigés par les banques ont remonté.

Le resserrement de l’accès au crédit voulu par la Banque de France a affecté la demande. La production de crédits immobiliers aux particuliers s’est établie à 163 Mds d’€ (hors rachats, renégociations et crédits relais) en baisse de 14.2 % (190 Mds d’€ en 2019) : – 12.3 dans le neuf (+ 1.9 % en 2019) et – 10.3 % dans l’ancien (+ 13.8 % en 2019).

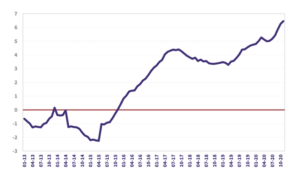

Les tendances nationales des prix de l’ancien*

Depuis le printemps 2019, le rythme annuel d’évolution des prix s’est redressé. En dépit de la crise sanitaire et de ses conséquences économiques, l’année 2020 a connu une accélération sensible de la hausse : elle termine sur une augmentation de 6.5 %, contre +4.8% en 2019 et +3.4% en 2018.

Le rythme de la hausse reste le plus marqué sur le marché des maisons. Même si l’accélération de la hausse a été comparable sur le marché des appartements.

PRIX DES APPARTEMENTS

2018 : +3.5% 2019 : +4.2% 2020 : +5.9%

PRIX DES MAISONS

2018 : +3.4% 2019 : +5.4% 2020 : +7.2%

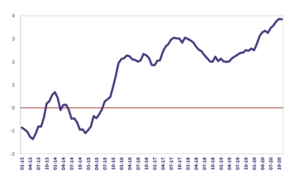

Les tendances nationales des prix du neuf *

La hausse des prix avait ralenti en 2018 : sur le marché des maisons la demande avait été fragilisée par la remise en cause des soutiens publics. Mais l’évolution a été un peu plus rapide en 2019 : + 2.6 %, contre + 2.0 % en 2018.

En dépit des conséquences économiques de la crise de la Covid-19, le rythme de la hausse s’est nettement redressé en 2020 (+ 3.9 %), sur des marchés de la construction et de la promotion immobilière en récession.

La hausse des prix des maisons s’est redressée plus nettement que celle des prix des appartements.

PRIX DES APPARTEMENTS

2018 : +2.0% 2019 : +3.1% 2020 : +3.6%

PRIX DES MAISONS

2018 : +2.1% 2019 : +0.5% 2020 : +5.0%

Les tendances régionales des prix

On constate une amplitude des prix au m2 prononcée, entre les régions les moins chères et celles où les prix sont les plus élevés : de 1 à 3.4 dans l’ancien et de 1 à 2.1 dans le neuf.

Dans l’ancien, les prix des logements ont augmenté dans la plupart des régions en 2019 :

- la hausse a été la plus rapide (9 à 10 %) en Aquitaine, en Bretagne, dans les Pays de la Loire et en Poitou- Charentes,

- elle a été rapide (7 à 8 %) en Alsace, dans le Limousin, en Basse Normandie et en Haute Normandie ;

- elle a été un peu moins rapide (5 à 6 %) que l’ensemble du marché dans le Centre, en Champagne- Ardenne, en Ile de France, en Languedoc-Roussillon, en Midi-Pyrénées, dans le Nord-Pas

de Calais, en PACA et en Rhône-Alpes ; - elle a été la plus modérée (4 %) en Auvergne, en Bourgogne, en Franche Comté, en Lorraine et en Picardie.

Dans le neuf, les tensions sur les prix au m2 ont été moins prononcées que dans l’ancien :

- la hausse a été vigoureuse (plus de 10 %) en Franche Comté et dans le Limousin où les prix sont bas et l’activité s’est contractée ;

- mais ils n’ont que très doucement progressé (moins de 1 %) en Poitou-Charentes ;

- ils ont augmenté dans la moyenne (3 à 4 %) en Aquitaine, dans le Centre, en Ile de France, en Basse

Normandie, en Midi-Pyrénées, en PACA et en Picardie ;

- ailleurs, la hausse a été plus rapide (5 à 6 %) que la moyenne du marché.

Les niveaux des prix en région

L’amplitude des prix du lot (maison ou appartement) est un peu moins prononcée que celle qui se constate sur les prix au m2, entre les régions les moins chères et celles où les prix sont les plus élevés : de 1 à 2.6 dans l’ancien (avec 153.3 K€ dans le Limousin contre 391.5 K€ en Île-de-France) et de 1 à 1.7 dans le neuf (avec 176.8 K€ en Haute Normandie contre 303.0 K€ en Île-de-France).

Les différences constatées entre les surfaces des biens acquis expliquent notamment cette moindre amplitude.

En outre, les prix de l’ancien sont toujours les plus faibles le long d’une quasi-diagonale :

Champagne-Ardenne, Lorraine, Bourgogne, Franche Comté, Auvergne et Limousin… épousant pratiquement la « diagonale des faibles densités » (démographie et développement économique).

Les différences de prix au lot s’expliquent aussi par les écarts de revenus qui s’observent entre les régions. Avec par exemple, en Ile de France, un revenu moyen des acheteurs de logements (neufs ou anciens) de 62 % supérieur à celui constaté en Lorraine ou dans le Limousin ; de 54 % à celui constaté en Basse Normandie, en Champagne-Ardenne ou en Poitou-Charentes ; …

Aussi les différences de prix constatées entre les régions s’atténuent-elles lorsque les prix sont rapportés aux revenus des ménages qui ont réalisé les achats immobiliers. Les écarts de prix relatifs exprimés en années de revenus vont de 1 à 1.7 dans l’ancien : mises à part l’Aquitaine et l’ Île-de-France et les Pays de la Loire, les écarts ne sont plus que de 47 %.

Dans le neuf, mise à part l’Alsace, les écarts sont de 63 % entre les régions les moins chères (Auvergne, Languedoc-Roussillon et Picardie) et les plus chères (Île-de-France et Rhône-Alpes).

Les tendances des prix des appartements anciens dans les villes

D’ailleurs, les prix ont augmenté en 2020 dans toutes les villes de plus de 100 000 habitants. Et dans des villes où les prix avaient reculé, parfois durant plus d’une année, leur remontée est remarquable depuis la sortie du 1er confinement, comme à Bordeaux ou à Nîmes. En 2019, les prix avaient reculé dans 15 % des grandes villes (41 % des villes en 2018) !

Plus précisément, les prix augmentent à un rythme moins égal à 5 % par an dans 75 % des villes de plus de 100 000 habitants (69 % des plus de 50 000 habitants). Lahausseestdeplusde10%dans28%de ces villes(29% des plus de 50000 habitants).

Les hausses constatées en 2020 sont les plus rapides (au moins 10 % de plus qu’entre 2010 et 2019) dans les villes qui ont retrouvé la faveur de la demande : en raison de leur localisation, de leur attractivité et/ou de leur dynamisme, comme à Orléans ou à Mulhouse. Toutes ces villes présentaient des prix très attractifs pour la demande, étant bien souvent sous-évalués par rapport à leur potentialité.

D’autres ont connu une hausse un peu moins rapide, mais soutenue (de 7 à 10 % de plus qu’entre 2010 et 2019) : en raison du déséquilibre quantitatif caractérisant leur territoire (Lyon ou Montreuil) ; de leur attractivité au sein de leur territoire du fait de leurs équipements publics, hospitaliers ou universitaires (Besançon, Caen, Le Havre, ou Toulon) et de prix toujours très abordables ; ou de leur situation géographique (Lille et Nantes).

Dans la plupart des grandes villes (53 % des plus de 100 000 habitants), la hausse intervenue en 2020 se situe dans la moyenne nationale (+ 6.5 %). Elle marque une nette accélération par rapport aux années 2010 à 2019, illustrant la particularité de l’année 2020. On observe cela autant dans des villes de Province aux prix les plus bas (Perpignan et Saint Etienne) que sur une des villes de l’agglomération parisienne parmi les plus chères de France, Boulogne Billancourt. Mais deux exceptions notables, Amiens et Grenoble, où les prix ne sont guère élevés et qui n’avaient pas connu de hausse soutenue des prix par le passé : 2020 fait alors figure d’année de rattrapage.

Enfin, 3 villes ont inscrit l’évolution de leur prix en 2020 dans la moyenne des progressions constatées entre 2010 et 2019 : Bordeaux, après un ralentissement spectaculaire de la hausse en 2019 et un rebond en 2020 ; Aix-en-Provence, un marché dont le niveau des prix semble avoir atteint les limites de la solvabilité de la demande ; et Tours, un marché qui reste tranquille.

Les tendances nationales de l’activité

Dès la sortie du 1er confinement, l’activité du marché de l’ancien s’est redressée : les projets bloqués durant 55 jours ont pu être menés à terme. Et la demande s’est enrichie de nouveaux projets. Le rebond des ventes a été notable entre avril et juillet, avec des ventes en hausse de 460 %. Et en juin et en juillet, le nombre de compromis signés était en augmentation de 6 % sur un an : l’activité s’est établie à 20 % au- dessus de sa moyenne de longue période.

Jusqu’en juillet le marché avait pu compter sur un effet de rattrapage, mais dès le mois d’août l’impact du rebond s’est épuisé. Et en septembre, le rebond saisonnier des ventes n’a pas été aussi puissant qu’à l’habitude. La mise en œuvre du 2ème confinement a alors provoqué une chute d’activité comparable à celle observée en mars dernier, de l’ordre de 25 % par rapport au mois d’octobre.

Outre les conséquences des 2 confinements, la demande bute maintenant sur les fondamentaux : détérioration du marché de l’emploi et des revenus, resserrement de l’accès au crédit, dégradation du moral des ménages, montée de l’attentisme. Et le niveau des ventes a reculé de l’ordre de 16 % sur l’ensemble de l’année 2020.

Les tendances régionales de l’activité

Après une année 2019 durant laquelle l’activité avait retrouvé de la vigueur partout sur le territoire, 2020 a enregistré une diminution générale des ventes.

En 2019, les ventes de logements anciens avaient augmenté le plus rapidement dans les régions où l’accession à la propriété est la plus répandue et où la demande avait pleinement bénéficié de l’amélioration des conditions de crédit et de la baisse des taux d’apport personnel exigés. Par exemple sur des marchés (Basse Normandie, Bourgogne, Champagne-Ardenne, Franche Comté et Nord-Pas de Calais) souvent en panne depuis plusieurs années où les prix n’avaient cru que lentement.

En 2020, si le recul de l’activité a été général, ce ne sont pas les régions habituellement considérées comme les plus prospères et les plus dynamiques qui ont le mieux « résisté » aux deux vagues !

Car la morsure du resserrement du crédit n’a pas été partout d’égale intensité et la hausse des prix n’a pas dégradé la capacité de la demande à réaliser ses projets de manière identique dans toutes les régions.

La chute des ventes a ainsi été la moins prononcée (de 8 à 9 %) en Auvergne, en Bourgogne, dans le Centre, en Champagne-Ardenne, en Franche Comté, dans le Limousin et en Basse Normandie. Donc dans des régions où la hausse des prix fut la moins rapide par le passé : le relèvement des exigences en matière d’apport personnel a pu être plus facile à respecter, même pour des ménages modestes.

Les faits marquants de l’année 2020

L’année 2020 a du supporter les conséquences de la crise de la Covid-19 et des 2 confinements qu’elle a nécessitées, une crise économique sans précédent depuis la Libération et un resserrement de l’accès au crédit.

Alors que les taux d’intérêt sont restés très attractifs et que les durées des crédits octroyés se sont allongées, les ventes réalisées auprès de particuliers ont reculé de 16.1 % en 2020.

En dépit de la crise sanitaire et de ses conséquences, les tensions sur les prix des logements anciens se sont renforcées, avec une hausse de 6.5 %, contre + 4.8 % en 2019 (+ 3.4 % en 2018).

En 2020, les prix ont augmenté en 2020 dans toutes les villes de plus de 100 000 habitants. Et dans des villes où les prix avaient reculé par le passé, leur remontée est remarquable depuis la sortie du 1er confinement. En 2019, les prix avaient reculé dans 15 % des grandes villes (41 % des villes en 2018) !

En dépit des conséquences économiques de la crise de la Covid-19, le rythme de la hausse s’est nettement redressé en 2020 (+ 3.9 %, après + 2.6 % en 2019 et + 2.0 % en 2018), sur des marchés de la construction et de la promotion immobilière en récession. La hausse des prix des maisons s’est redressée plus nettement que celle des prix des appartements.

Les perspectives pour l’année 2021

Après l’accélération de la hausse des prix en 2020, un ralentissement est attendu en 2021 : leur évolution devrait se situer entre 3 % et 4 % sur l’année.

Alors que 2020 s’était singularisée par une hausse générale des prix dans les villes de plus de 100 000 habitants, les évolutions attendues pour 2021 devraient plutôt ressembler à celles constatées durant la période 2017-2019 : soit une diminution des prix de quelques % dans un quart des grandes villes. Et il est peu probable qu’une baisse forte et/ou significative se constate sur les territoires situés en dehors des métropoles.

Le ralentissement de la hausse des prix devrait être moins notable dans le neuf, en raison de la pénurie de biens disponibles constatée sur la plupart des territoires et qui devrait se renforcée.

Le recul de l’activité devrait se poursuivre en 2021 durant le 1er semestre, avant de peut- être commencer à lentement se ressaisir pendant l’été : en supposant que les autorités de contrôle des banques n’imposent pas des restrictions supplémentaires à l’octroi des crédits. Les ventes de logements anciens ne devraient baisser que de 6 à 7 %, dans ce scénario « gris clair ».