Cette année 2020 se termine. Il est temps de faire un bilan de 2020 et d’étudier les tendances pour le marché immobilier en 2021 ainsi que les principaux changements dont il faut tenir compte pour votre projet immobilier.

Malgré les confinements et les contraintes du HCSF pour qu’une banque accorde un crédit immobilier, l’activité immobilière est restée assez soutenue en 2020. Faisons un point pour les évolutions à prévoir pour les taux de prêt ou les prix de l’immobilier en 2021 après avoir analysé les principaux changements à retenir.

C’est également l’occasion de vous annoncer la sortie du guide de l’achat immobilier en 2021. Les abonnés le recevront aujourd’hui par mail, les autres peuvent le faire sur la page de présentation du guide.

Évolution de l’immobilier en 2020 : baisse des ventes, hausse des prix, légère hausse des taux

Avant d’envisager quels seront les visages du marché immobilier en 2021, il est utile de faire un point complet sur la situation actuelle et les évolutions récentes. Voici donc les points essentiels à retenir sur l’immobilier en 2020.

Moins d’un million de transactions immobilières

Comme dans de nombreux secteurs, le marché a dû s’adapter à différentes périodes compliquées pour réaliser des transactions immobilières. On a pu voir cette année les conséquences du confinement 1 puis du confinement 2 avec notamment dans le 1er cas de grandes difficultés pour faire avancer un projet d’achat ou de vente.

En outre, les acquéreurs ont également été fortement freiné par les contraintes du HCSF pour les banques avant de proposer une offre de prêt. Nous y reviendrons ci-dessous car cela fera partie des changements à surveiller pour 2021.

Malgré tout, après une année 2019 record, le marché a plutôt bien résisté en termes de transactions. À fin septembre 2020, on est à 990 000 transactions dans l’immobilier ancien sur 12 mois glissants d’après l’indice notaires-INSEE :

Il faudra voir comment se termine l’année avec les ralentissements liés au 2ème confinement, mais globalement les chiffres restent, malgré tout, assez bons pour le contexte.

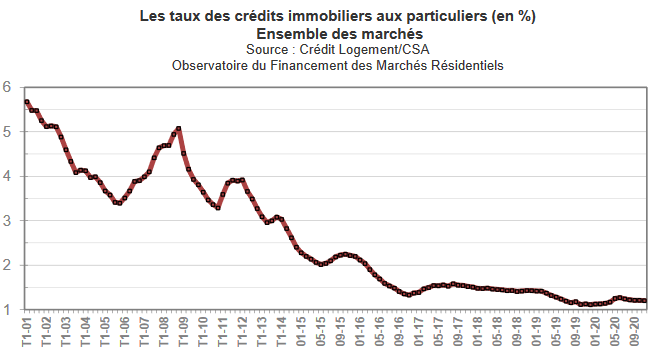

Des taux de prêt globalement en hausse

Après une année 2019 où les taux de prêt immobilier ont enchainé les records mois après mois, la tendance a changé dès le mois de janvier 2020 avec le début d’une période de légère augmentation des taux. En moyenne sur le taux mensuel, ils sont passés de 1.11 % à 1.27 % au début de l’été. Ensuite, ils ont progressivement diminué jusqu’à obtenir une baisse plus franche ces dernières semaines comme nous l’avons vu sur les taux de crédit immobilier en décembre 2020. Les taux actuels sont quasiment revenus au niveau des records de fin 2019 :

Les taux de crédit immobilier sont donc très bas, mais moins d’emprunteurs peuvent en profiter à cause des limitations fixées par le HCSF. Nous verrons ci-dessous comment nous envisageons l’évolution du taux immobilier en 2021.

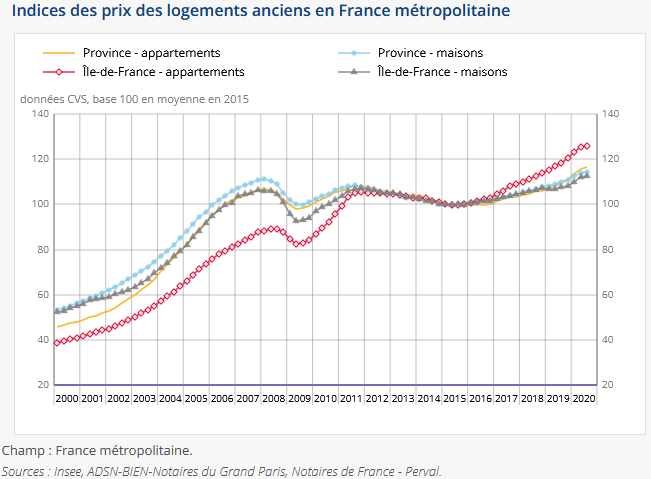

Des prix qui augmentent encore beaucoup, mais …

L’INSEE a communiqué fin novembre les dernières statistiques sur les prix de l’immobilier ancien au 3ème trimestre 2020. Il s’agit de données provisoires qui seront révisées dans les mois à venir.

Comme vous pouvez le voir, l’augmentation des prix des biens immobiliers est restée très forte en 2020. Il faut néanmoins rappeler que ces données sur les prix au 3ème trimestre correspondent aux données des compromis signés au 2ème trimestre. Il y a effectivement toujours un décalage de plusieurs mois entre ce qui se passe sur le marché et la remontée des chiffres officiels par les notaires ou l’INSEE. D’une part parce qu’il se passe plusieurs mois entre la signature d’un compromis et celle de l’acte de vente définitif. D’autre part, pour le temps de remonter des données et leur traitement. Ces derniers ont de plus été ralentis par le contexte sanitaire.

Ainsi, voici les variations de prix pour les maisons les appartements :

Ces évolutions globales ne donnent qu’une indication générale, mais cela ne présage pas de ce qui se passe réellement sur votre marché immobilier local. Il vous faudra une analyse plus spécifique à votre secteur géographique pour plus de précision. Par exemple avec la base DVF d’Etalab pour les prix réels des ventes récentes dans votre ville. Vous pouvez également faire appel à un professionnel pour obtenir une estimation de votre maison ou de votre appartement.

Baisse rapide du pouvoir d’achat immobilier

Légère augmentation des taux et forte hausse des prix entraînant une chute rapide du pouvoir d’achat immobilier comme le montre ce graphique :

Retrouvez plus de données sur les prix des logements sur le long terme.

Les changements pour l’immobilier en 2021

Plusieurs modifications sur des dispositifs d’aide au logement ou des contraintes vont venir influencer les tendances d’évolution du marché. Voici les principales informations à retenir pour votre projet de logement en 2021.

Nouvelles décisions du HCSF pour les crédits immobiliers

Comme nous l’avons vu régulièrement au cours de l’année, les conditions imposées aux banques par le HCSF ont impacté de nombreux projets d’achat immobilier en 2020.

Voici les principales contraintes qu’ont appliquées les banques pour une demande de crédit immobilier :

- Demande d’un apport personnel d’au moins 10 %

- Un taux d’endettement maximum de 33 %

- Plus de prêts sur plus de 25 ans

Ces contraintes ne pouvaient être dérogées que pour 15 % des dossiers et pour les ¾ des exceptions pour une résidence principale et des primo-accédants. Autant dire qu’il a été beaucoup plus difficile d’obtenir un financement, surtout un prêt sans apport. Il y a eu une explosion des refus de prêt immobilier en 2020. D’ici fin décembre 2020, le HCSF dévoilera ses recommandations pour les premiers mois de l’année 2021. Mise à jour le 17/12/2020, voici les nouveaux critères d’octroi de crédit immobilier en 2021.

Dans le contexte de crise actuelle, il y a peu de chances que ces critères soient fortement réévalués. Les banques ne pourront sûrement pas prêter aussi facilement qu’en 2019. Néanmoins, il est possible qu’il y ait quelques petits ajustements. Il serait en effet souhaitable pour relancer l’activité que ces contraintes soient un peu assouplies. Nous ne manquerons pas de vous tenir informé lors de nos prochaines publications sur Immobilier-danger.com.

Les conditions de financement peuvent influencer grandement les projets d’achat immobilier. Certains devront revoir leur exigence à la baisse, d’autres devront utiliser plus d’épargne que prévu afin d’augmenter leur apport, enfin certains n’arriveront pas à obtenir de prêt immobilier et ne pourront pas acheter dans ces conditions.

Les primo-accédants (ceux qui achètent leur 1er bien immobilier) sont les premiers touchés par ces mesures restrictives. Quand on est jeune et qu’on a peut d’apport, il devient plus difficile de devenir propriétaire. Cependant, il y toujours de solutions et nous pouvons vous y aider.

Suppression de taxe d’habitation

Après des réductions progressives sur ces dernières années, 2020 a été la première année où 80 % des ménages n’ont pas payé de taxe d’habitation pour le logement dans lequel ils habitent au 1er janvier de l’année. Cette suppression sera maintenue en 2021.

Le seuil pour bénéficier de ces allégements puis de cette suppression est de 27 000 € de revenu fiscal de référence pour une personne seule, puis de 8 000 € par demi-part supplémentaire jusqu’à 2 parts et enfin de 6 000 € supplémentaires pour chaque demi-part en plus. Par exemple, cela donne une limite à 55 000 € par an pour un couple avec 2 enfants (soit environ 4 583 € par mois).

En outre, pour les 20 % des ménages les plus aisés qui continuent à payer cet impôt local normalement, il n’y a eu aucune réduction en 2020. Néanmoins, une première réduction de 30 % sera appliquée automatiquement en 2021, puis une réduction de 65 % en 2022 avant une suppression définitive pour tous de la taxe d’habitation en 2023 normalement.

Pour en savoir plus, découvrez notre article détaillé sur la suppression de la taxe d’habitation.

Refonte des aides de la CAF notamment de l’APL

Plusieurs fois repoussée, la réforme des APL et des aides de la CAF devrait finalement avoir lieu à partir du 1er janvier 2021. Concrètement, le montant des aides sera désormais calculé à partir de vos revenus actuels (les revenus des 12 derniers mois pour être précis) et non plus sur vos revenus d’il y a 2 ans.

Pour les 6.5 millions de Français qui perçoivent des APL, cela peut engendrer des changements plus ou moins importants en fonction des évolutions de revenus qui ont eu lieu entre 2018 et 2020.

Retrouvez toutes nos informations sur le calcul des APL de la CAF.

Prolongation du PTZ jusqu’à fin 2022

Le prêt à taux zéro (PTZ) est une aide financière qui est destinée à aider les primo-accédants à devenir propriétaire de leur résidence principale. Elle est valable soit pour l’achat d’un bien immobilier neuf dans certains secteurs géographiques, soit pour de l’immobilier ancien avec travaux dans d’autres secteurs.

Il s’agit d’un crédit sans intérêt (juste une assurance emprunteur à payer) qui permet de réduire fortement le coût de votre financement de maison ou d’appartement. Le gouvernement a annoncé son maintien dans la forme actuelle au moins jusqu’à fin 2022.

Consultez notre dossier sur le prêt à taux zéro : découvrez qui a le droit à ce PTZ, pour quel projet, quel montant et avec quelles conditions de remboursement. Avec une calculette d’éligibilité de votre projet et du montant.

À noter, à partir du 1er janvier 2022, ce ne sont plus vos revenus de l’année N-2 (2019 pour 2021) qui seront pris en compte, mais bien vos revenus de 2022.

Amélioration du prêt patronal d’Action Logement

En plus du PTZ, il est également possible de profiter d’autres aides pour financer plus facilement l’achat de votre bien.

C’est notamment le cas du prêt patronal d’Action Logement (ex. 1 % Logement). C’est un prêt à taux réduit qui permet de financer une partie de votre acquisition à moindres frais. En 2020, les modalités ont changé et resteront valables en 2021 :

- Doublement du montant d’emprunt possible

- Diminution du taux d’intérêt à 0.50 % pour s’adapter au contexte de taux très bas

- Etc.

Retrouvez notre dossier complet sur le prêt patronal d’Action Logement. Un bon moyen d’améliorer facilement son montage financier.

Prolongation de la loi Pinel jusqu’à fin 2024 mais avec réduction dès 2022

Malgré des rapports qui montrent qu’une partie des investissements en loi Pinel ne permettent pas de faire baisser suffisamment les loyers, le dispositif de la loi Pinel qui permet de réduire ses impôts en achetant de l’immobilier neuf pour le louer sous certaines conditions sera toujours disponible à l’identique en 2021.

Ce dispositif a été prolongé jusqu’à fin 2024. Seulement à partir de 2022, les avantages fiscaux seront progressivement réduits. Il convient donc d’envisager de préférence un investissement avant fin 2021.

Retrouvez tous nos conseils sur la loi Pinel 2021.

Ces 2 dispositifs font partie de tout un ensemble de solutions pour défiscaliser avec l’immobilier. Elles resteront les mêmes en 2021 qu’en 2020. Un peu de stabilité ne peut pas faire de mal dans ce domaine.

Pas encore de changement à tout moment pour l’assurance emprunteur

L’assurance de prêt immobilier est l’un des éléments les plus importants après le taux d’intérêt de votre crédit. En effet, depuis que les taux d’emprunt ont fortement baissé, cela a mécaniquement fait augmenter la part du coût de l’assurance emprunteur dans le coût total d’un financement de maison ou d’appartement.

Pourtant, encore beaucoup d’emprunteurs se contentent de chercher un bon taux d’intérêt, peu cherchent un meilleur taux d’assurance de prêt. C’est pourtant le levier sur lequel vous pouvez le plus jouer pour réduire les frais de votre crédit immobilier.

Cet automne, un projet de rendre possible le changement à tout moment de l’assurance emprunteur devait intégrer la loi ASAP qui vise à simplifier plusieurs démarches administratives.

Les banques s’y opposent farouchement, il faut dire qu’elles gagnent beaucoup d’argent sur ce marché. Elles en détiennent encore 85 % du marché et pourtant elles sont loin de proposer les offres les plus intéressantes. Certaines banques font jusqu’à 80 % de marge sur l’assurance de prêt.

Ce projet a finalement été rejeté. Pire encore, il devait y avoir une meilleure information de l’emprunteur avec chaque année une communication claire sur son droit à résilier son assurance pour en souscrire une autre avec des garanties équivalentes. Là aussi, le lobbying a été intensif et cela ne se fera pas pour cette année.

Vous imaginez bien que si les banques insistent autant depuis des années pour ne pas ouvrir à la concurrence ce marché de l’assurance emprunteur, c’est qu’elles ont beaucoup à y perdre. Elles vont donc user de tous les recours pour retarder ces avancements pour le consommateur. Mais cela se fera, ce n’est qu’une question de temps.

En attendant, il est toujours possible de changer d’assurance de prêt immobilier (3 moments pour cela avec une délégation à la souscription du crédit, la loi Hamon pendant 12 mois ou à date anniversaire avec l’amendement Bourquin).

Les députés qui avaient déposé ce projet de loi ne comptent pas en rester là. Ils préparent déjà une nouvelle manière de parvenir à cela pour faciliter le changement pour l’assuré. Il faut dire que cela permettrait de faire faire plusieurs centaines à milliers d’euros d’économies sur toute la durée d’un crédit à de nombreux emprunteurs.

Les tendances pour le marché immobilier en 2021

À l’aube de cette nouvelle année, vous êtes nombreux à vous poser des questions sur l’évolution de l’immobilier en 2021. Cela peut conditionner la réalisation de votre projet immobilier. Que ce soit pour un achat ou une vente, il est en effet préférable de bien se renseigner pour prendre les bonnes décisions au bon moment.

Quelle évolution pour les taux de crédit immobilier en 2021 ?

La Banque Centrale Européenne (BCE) continue de prendre des mesures exceptionnelles pour soutenir l’économie en Europe. Cela va permettre aux banques de profiter d’un accès au crédit à des taux très bas et donc cela leur permettra de pouvoir proposer des taux de crédit immobilier encore très bons en 2021.

La tendance de baisse observée depuis quelques mois devrait se poursuivre. Le scénario le plus probable est celui d’un retour au niveau des records de fin 2019 pour les taux d’intérêt d’un prêt. Ensuite, en fonction de l’évolution du contexte financier mondial, il ne serait pas surprenant de voir de nouveaux records être battus en 2021. On devrait retrouver d’encore plus beaux meilleurs taux dans les mois à venir.

Malheureusement, seuls les emprunteurs avec un dossier suffisamment solide pourront en bénéficier. Comme nous l’avons vu précédemment, il sera difficile d’emprunter pour une maison ou un appartement sans au moins 10 % d’apport personnel ou avec un taux d’endettement trop élevé.

Plus que jamais, il sera utile de se faire accompagner par un courtier immobilier pour mettre toutes les chances de votre côté pour obtenir un crédit immobilier en 2021. Cet intermédiaire pourra vous conseiller judicieusement pour optimiser votre demande de prêt et faciliter un accord. Il peut ainsi vous aider à trouver la meilleure banque pour votre prêt immobilier.

En outre, si les taux continuent de diminuer, les conditions vont redevenir extrêmement intéressantes pour étudier l’opportunité de faire un rachat de crédit immobilier à un meilleur taux. Il sera en effet plus intéressant de faire des économies en faisant une renégociation de crédit pour finir votre remboursement avec moins de frais

Quelle évolution pour les prix de l’immobilier en 2021 ?

Comme vous pourrez le constater dans notre guide ci-dessous, après plusieurs années de corrections, cela fait 3 à 4 ans que les prix de l’immobilier augmentent. Ils ont même explosé dans les très grandes villes recherchées comme Paris, Lyon ou Bordeaux. En revanche, ce ne sont que depuis 1 ou 2 ans que les prix augmentent un peu plus vite que l’inflation en dehors des grandes métropoles attractives. Cela provient principalement de la forte baisse des taux de l’année dernière.

Il est trop tôt pour obtenir des informations fiables et précises sur l’évolution des prix de l’immobilier en 2020.

Comment peut évoluer le marché en 2021 ?

Si notre scénario de prolongation de la baisse des taux se confirme en ce début d’année et si nous ne sommes pas bloqués par de nouvelles périodes de confinement, on devrait voir au niveau général une légère hausse des prix. Elle sera sûrement beaucoup moins forte que durant les 2 années précédentes. D’une part parce que les prix actuellement très élevés commencent à rendre difficile l’achat d’un bien immobilier et que même une baisse des taux ne suffira pas à faire exploser encore plus les prix, surtout dans un contexte économique qui est très difficile pour l’emploi.

Les banques vont se montrer encore plus vigilantes sur les profils des emprunteurs. Elles vont y regarder à deux fois avant de prêter à un restaurateur, à un professionnel du tourisme, etc. Cela va peser sur la demande et donc sur la durée sur l’évolution des prix des logements.

Baisse des prix immobiliers en 2021 ?

Après de très fortes hausses, notamment localement en 2019 et en 2020, certains se demandent si les prix de l’immobilier peuvent même baisser en 2021. Cela semble, selon nous, assez peu probable. Certes, il y a des ventes contraires. Cependant, l’appétit pour l’immobilier reste important. Ceux qui peuvent obtenir un crédit immobilier et réaliser leur projet d’achat continuent de le faire, malgré les difficultés.

Les vendeurs quant à eux chercheront toujours à vendre leur bien le plus cher possible. Ceux qui n’y parviennent pas mettront du temps avant d’ajuster éventuellement leur prix à la baisse. Certains préféreront différer la vente en attendant une période plus favorable.

Cependant, on pourrait assister à un changement de tendance avec des hausses moins générales et surtout beaucoup moins importantes.

Guide de l’achat immobilier en 2021

Cet article de synthèse sur les tendances pour l’immobilier en 2021 est accompagné de la sortie officielle de notre guide de l’achat immobilier en 2021. Pour la 10ème fois, nous vous proposons gratuitement une analyse complète et détaillée du contexte du marché actuel avec un historique de l’évolution sur ces dernières années, un bilan de l’année 2020, des projections sur l’immobilier en 2021 et bien entendu de très nombreux conseils et informations pour votre achat de résidence principale ou pour votre investissement en immobilier locatif.

Comment recevoir ce guide gratuit ?

Il vous suffit de vous abonner à la lettre d’information d’Immobilier-danger.com sur cette page. Votre adresse ne sert qu’à vous envoyer des informations et conseils pour votre projet immobilier. Désinscription possible à tout moment.